当代信用货币体系之下,货币的扩张有二步。

第一步,找到抵押物,印刷基础货币。具体想要知道中国的基础货币怎么印,请参见“2018,想印而印不动的钞票……”一文。

第二步,让这些基础货币进入经济体系中循环——进入的方式很简单,有人来借债,让基础货币被借出去。

也就是说,这个经济体内一定要有某个部门,勇于向央妈下属的商业银行借贷,或者通过市场上的金融机构发行债券然后被央妈在公开市场买入,通过这种借贷关系,央妈所印刷的基础货币就会流入到经济体系中,然后通过货币乘数效应,大量的派生开来,最终形成所谓的“广义货币供应量”。

强调:除去那些失败国家之外,凡是有信用的货币体系,抵押物增加、整体债务增加,这是大规模印钞放水的两个必要条件,缺一不可。

如果一个经济体的印钞抵押物开始短缺,或者因为各种原因债务无法再增加,根据约定的规则,她将不得不放缓印钞步伐。

当代信用货币体系中,央妈时时刻刻都在印钞,基础货币几乎不可能减少,至于广义货币,央妈更不可能让其减少(如果减少会出现极其严重的通缩),如果说放水,那真是时时刻刻从未停息——

但,具体什么叫做大放水呢?

过去20年,每一轮大家所知道的“大放水”,央妈资产负债规模扩张和广义货币增长速度均双双超过10%(最低值13%)——为此,我将这两个值的增速年化值双双超过10%,定义为“印钞大放水”,这一定义,也包含了过去20年每一轮货币宽松。

关于人民币高质量印钞抵押物短缺的情况,我在“2018,想印而印不动的钞票……”一文中已经进行了详细的分析,本篇文章主要是分析债务天花板对印钞的限制。

宏观来看,实体经济的债务一般可分为企业债务、居民债务与政府债务。

在债务水平较低的情况下,货币抵押物增加、居民债务+企业债务的自然增加,通常被认为是经济繁荣的标志,但这也有个极限——信用好的经济体,其(居民债务+企业债务)/GDP的极限大约在200-250%的样子;信用差的经济体,其极限比值也就在100-150%的样子。

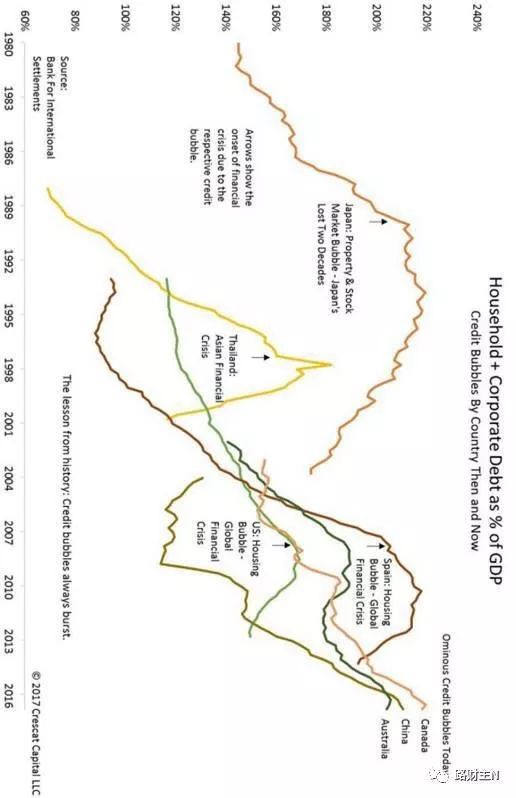

我们先来看一张图。

这张图包含了美国、中国、日本、西班牙、泰国、加拿大、澳大利亚7个国家近40年来,居民部门+企业部门的总债务/GDP的变化情况,时间更新到2016年。

图示的7个国家里,日本于1990年经济泡沫破裂,泰国于1997年爆发金融危机,美国和西班牙在2008年发生了由房地产泡沫引发的金融危机,加拿大和澳大利亚则是在2017年年中爆发了房地产危机和汇率贬值……

“居民+企业”债务杠杆超过200%,却没有爆发像样危机的国家,只有中国。

就用这张图作为基础,结合最近一年半来的数据,我们来探讨,中国为什么很难再实施印钞大放水了。

--------------

先来看企业部门债务。

与罪恶的西方资本主义国家不同,他们的绝大多数企业都是民营企业,但中国的“国有企业”却是这个国家经济的主体——君不见,全球财富500强的企业当中,有多少中国的国有企业都跻身其中,某种意义上说,中国的国有企业可能是全球最成功的国有企业。

因为成功,所以骄傲——骄傲的一个最主要的表现,就是他们勇于承担债务。

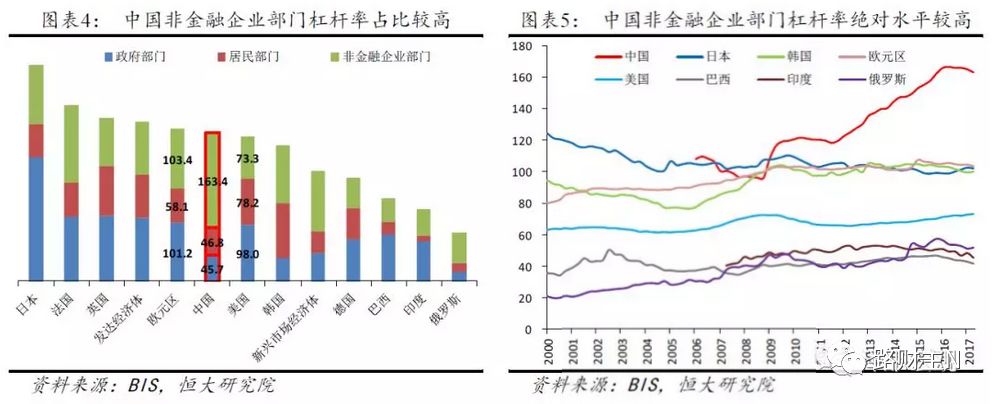

恒大研究院曾经在2018年初,以BIS的数据为基础,做出中国非金融企业债务/GDP的横向比较和纵向比较(见下图)。

你一看中国企业的债务/GDP水平,2008年以来,无论是绝对值还是相对值,其增加值在全球都是一枝独秀,其他任何国家都和我们没法比

2017年底,中国非金融企业总债务/GDP的数字高达163.4%,折算成绝对值,是人民币135万亿元。其中,承担债务重担的,绝大多数都是国有企业,根据财政部的最新数据,国企债务总量高达111万亿元。

债务总额135万亿元,按照央妈规定的一年期贷款利率4.35%计算(这是最低值,如果哪个企业真能以这个贷款利率借到钱,呵呵),每年最低需要支付利息5.87万亿元。

根据国家统计局数据,2018年1-6月,全国规模以上工业企业实现利润总额3.39万亿元,其中包括人民币负债几乎可以忽略不计的外商及港澳台商投资企业实现利润总额0.82万亿元——将其扣除之后,我国规模以上工业企业的半年利润总额是2.57万亿元,乘以2是5.14万亿元……

要知道,这个数据已经把主营业务年收入2000万元中国工业企业都一网打尽,中国有资格借债并形成大量明面债务的,也就这些企业了,可这些企业,需要把息前净利润的50%以上拿来支付利息……

请注意,我这里说的是整体债务,还没有考虑到能借债的企业中,一些良性经营企业如腾讯、阿里等高科技企业,并没有这么高的债务比率,你就更加明白5.87与5.14对比的意义。

你觉得,中国非金融企业部门作为一个整体,还能不能再借债、提高债务杠杆?再借债的话,就变成彻头彻尾的庞氏骗局了!

从刚才的图中你也能看出,中国企业债务杠杆在2015-2016年已到达顶点,不可能再高了,这正是2017年以来“去杠杆”的真实含义。

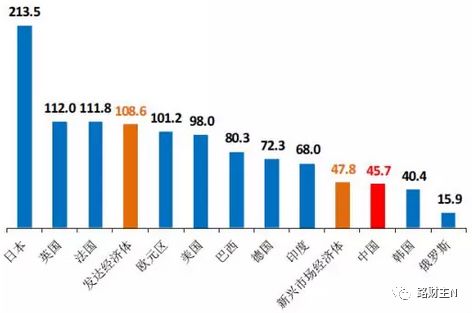

说完了企业部门,再来看居民部门,我们同样引用恒大研究院的数据。

哎呀,居民部门很不错嘛,在全世界只是中游水平,46.8%,虽然比巴西、印度、俄罗斯这些新兴国家高一些,但和发达经济体比,还有很大差距嘛!

不得不说,这是个错觉!

你知道,发达国家为什么居民债务/GDP能够达到较高的水平?

核心答案是:他们居民收入水平在GDP中占比较高!

中国是属于新兴国家阵营的,完全不具备以上两个条件。

例如,美国GDP的绝大部分收入分配给了居民部门,但我国居民部门只分配到了GDP的50%左右,大头收入被企业和政府拿走了。所以,真正衡量居民部门的偿债能力,不是看其总债务与GDP的比值,而是要看居民部门获得的可支配收入比值。

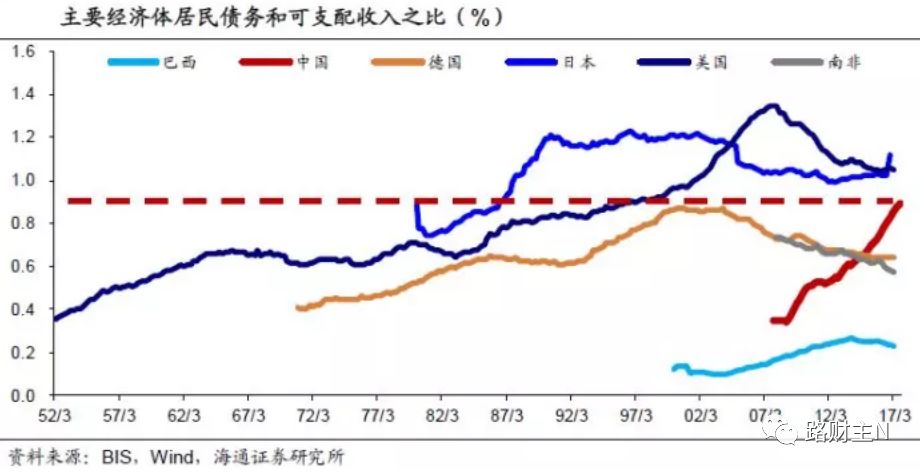

如果你拿居民可支配收入来比较一下,就明白中国居民部门杠杆其实已经很高了!

这次,我引用的是海通证券研究所的数据。

图上那个虚的红线,就是危险区域,而中国2016年底已经突破危险线了!

居民债务最大头的,是房产贷款,2015年以前,中国居民债务杠杆整体处于低位,所以,2016年初当时的央行行长周小川还表示说:个人住房加杠杆逻辑是对的。住房贷款应该有大力发展的阶段。

嗯,果然是对的——1年之后,中国居民贷款/可支配收入的比值就越过了警戒线,与此同时中国的房地产价格,特别是大城市的房价傲世全球,成长为全球最坚强的三大资产泡沫之一(另2个是美股和日本债券)。

如果继续鼓励房地产贷款,我们准备让居民不吃不喝不消费,把自己的钱全部堆积在房产上么?现在,领导提出了“房住不炒”,而且喊出来要“坚决遏制房价上涨”,居民部门加杠杆加债务的这条路,未来恐怕也指望不上了。

2016年以来,无论是居民部门还是企业部门,如果非要其债务杠杆再次大规模增加的话,就会让整个中国经济变成绝对的庞氏骗局——按照当代信用货币体系的运行逻辑,如果两大部门债务无法再像以往一样狂飙突进,即便是央妈增加基础货币,又怎么能让这些基础货币进入经济体系内循环呢?

——有人问了,实体经济不是分为三大部门,除了居民+企业,不是还有政府债务么?政府债务增加难道不可以大规模印钞么?

这个问题真的是问到点上了!

答案是——当然可以。

通常情况下,政府不会主动选择大规模增加债务(可以想象,一个正常的好好运营的经济体,政府借钱干什么嘛),政府债务增加通常是在经济下行的情况下,居民债务和企业债务增加不上去,政府这时候挺身而出,大吼一声,你们都闪开,让我来借债——这就是所谓的财政政策了。

如果谈到政府债务,特别是中央政府债务,那中国的印钞确实还是有相当大的空间的(见下图)。

不过,考虑地方和中央的区别,中国政府债务这块儿很好玩:

地方政府为了经济发展,很愿意扩张债务,但其实他们的财政收入根本支撑不起,因为领导是一届一届的,他们是只想借,不想还;

中央政府有足够的收入,却因为担心债务负担导致政府权威信用受损,所以20年来一直严控财政赤字和借债规模,还要去管地方政府不要借债太多……

地方政府的债务增加,的确可以扩充基础货币,这就是2015-2017年地方债纳入抵押品的事儿,我在“2018,想印而印不动的钞票……”一文中已经进行详细的论述。但是,因为已经陷入明显的庞氏骗局,目前地方政府债务扩张受到中央政府的严格约束,地方债务继续大规模扩张的可能性大大降低。

中央政府呢,因为涉及到政府权威和信用,更因为体制原因,我相信中国宁肯采用其他方式来扩张债务,也不会大规模扩张中央政府债务。

如果不想人民币信用严重受损,还打算遵循以前的信用货币体系运行模式,就只能按照我“所有的货币政策,最终都会变成挤牙膏式放水”一文中的说法,一直实施“挤牙膏式的放水”,而不可能实施大规模的货币宽松。

除非,除非,除非,我们遇到了很大很大的危机,那就有可能——

向2015年以来略不要脸的欧洲学习,政府使劲儿借债加杠杆,然后央行购买国债印钞;

向2008年相当不要脸的美联储学习,冲到市场上,购买大量MBS等非足值的信用债券;

或者更极端,向更加不要脸的日本央行学习,央妈直接印钱,冲到股市里买买买;

(日本央妈于2010年开始买入交易所交易基金(ETF),根据最新统计,其持有高达25万亿日元的股票,进入约4成上市企业的前10大股东之列,并成为其中5家上市企业的最大股东)。

只有发生这3种情况之一,中国才会再次进入印钞大放水模式。

发表于 2018-8-25 20:09

发表于 2018-8-25 20:09

发表于 2018-8-26 05:06

发表于 2018-8-26 05:06